On ne va pas se mentir, face aux récentes annonces du gouvernement de mobiliser l’épargne des citoyens pour financer la guerre ou même rembourser la dette des Etats, les épargnants se retrouvent confrontés à un nouveau risque financier plus que probable.

Cette mesure s’ajoute à une série d’incertitudes déjà présentes, telles que l’inflation galopante, un livret A peu rentable, une augmentation des impôts et les menaces d’un prochain crash boursier. Dans ce contexte précaire, où les placements traditionnels deviennent de plus en plus risqués, il devient crucial de rechercher des alternatives pour protéger son patrimoine.

Cet article explore les raisons d’une réorientation nécessaire d’une partie de son épargne vers des investissements tangibles et à visée d’autonomie comme les serres Myfood.

Votre épargne en sécurité, vraiment ?

Les options d’épargne traditionnelles, telles que les assurances vie et les plans d’épargne en actions (PEA), sont généralement considérées comme des refuges. Cependant, ces placements sont de plus en plus vulnérables dans le contexte actuel de volatilité économique. Le risque de perte en capital devient une réalité visible lorsqu’on fait face à un marché boursier instable et imprévisible ou au risque de faillite des assureurs.

Certains acteurs financiers commencent d’ailleurs à alerter sur l’imminence d’une correction boursière. Enfin, l’assurance retraite, de par le déficit criant des caisses et le risque de faillite des assureurs, voit sa fiabilité long terme remise en cause.

L’utilisation de l’épargne pour la dette publique

Récemment, des signaux alarmants émis par le gouvernement ont suggéré que l’épargne des Français pourrait être mise à contribution pour pallier l’augmentation de la dette publique. Cette perspective inquiète de nombreux épargnants qui craignent de voir leurs économies utilisées pour des dépenses gouvernementales plutôt que pour leur propre sécurité financière.

Sans forcément évoquer le scénario du plan de sauvetage chypriote où l’épargne a directement été mise à contribution pour sauver les banques, il y a malheureusement un moyen plus inquiétant qui nous guette après les élections européennes : l’augmentation des impôts pour combler le déficit.

De manière plus triviale, il va sûrement falloir se préparer à se faire tondre 🐑🪒.

Endettement et risque de défaut des États

En effet, l’endettement croissant, non seulement en France (3000 Milliards d’Euros !!) mais aussi dans de nombreuses économies mondiales, augmente le risque de défaut de paiement des États. Cela pourrait entraîner une crise financière comparable à celle de 2008, affectant les investissements traditionnels avec par voie de conséquence le risque de voir vos économies se faire grignoter.

De plus, une dégradation de la note de la dette française pourrait entraîner une augmentation des coûts d’emprunt pour l’État, ce qui alourdirait encore les charges d’intérêts de la dette et amènerait des coupes dans les dépenses publiques. Cette perspective accentue les inquiétudes concernant la viabilité financière à long terme et souligne l’importance d’investir dans des solutions stables et tangibles indépendantes des phénomènes monétaires.

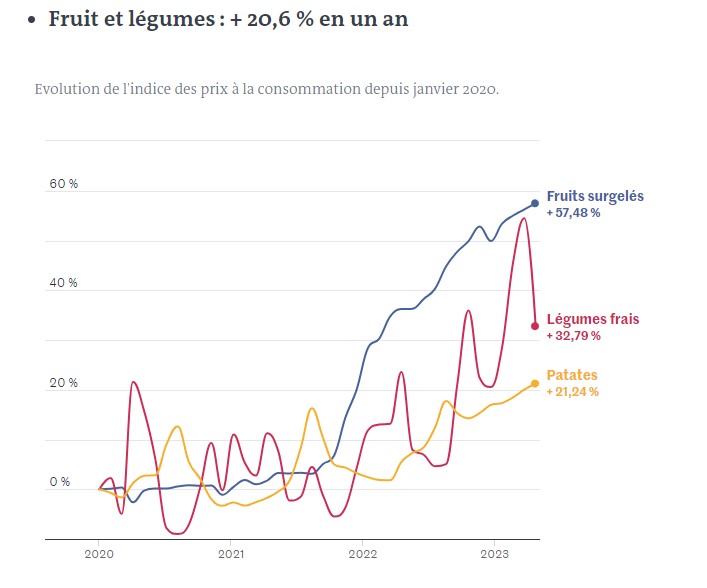

L’inflation et son impact sur l’alimentation

« D’un point de vue économique, une serre autonome est un meilleur placement financier qu’une installation de panneaux solaires avec contrat de revente ou que d’isoler votre maison (sauf Prime Renov’ conséquente). »

Par ailleurs, l’inflation, particulièrement prononcée dans le secteur de l’alimentation, représente une préoccupation majeure des consommateurs. En effet, avec une inflation des prix des fruits et légumes dépassant les 16% tandis que des taux de rémunération des livrets d’épargne (type Livret A) avoisinant seulement 3%, les épargnants subissent forcément une érosion de leur pouvoir d’achat.

Cette situation souligne l’absence de placements financiers traditionnels capables de contrer efficacement l’effet de l’inflation, conduisant à une perte nette de valeur chaque année, sauf à investir dans des placements plus risqués, tels que le capital risque ou les cryptomonnaies très en vogue actuellement. D’où l’intérêt de revenir à des investissements concrets, et pas n’importe lesquels.

Un investissement stratégique : votre outil d’autoproduction alimentaire

Investir dans une serre Myfood représente une solution innovante pour sécuriser votre épargne tout en devenant autosuffisant sur le plan alimentaire. Une serre Myfood offre la possibilité de produire une grande variété de fruits et légumes toute l’année, réduisant ainsi les dépenses alimentaires régulières. Cet investissement, qui peut être amorti en seulement cinq ans, promet des économies significatives et une valeur ajoutée à votre propriété.

Voici dans les grande lignes les principes financiers :

- Investissement moyen de 12-15k€

- Retour sur investissement en 5 à 6 ans en moyenne, consommables inclus

- Economies annuelles d’environ 2 à 3k€ après amortissement

- Garantie de durée de vie de la serre de 30 ans environ, qui peut être prolongée par des mises à jour simples.

- Un placement qui impacte positivement d’autres aspects (écologie, santé, nutrition, etc.)

Conclusion : l’urgence d’investir pour votre avenir

Face aux défis financiers actuels, investir dans une serre Myfood n’est pas seulement une mesure de précaution ; c’est une stratégie proactive pour protéger et faire croître vos économies dans un environnement de plus en plus imprévisible. En intégrant la souveraineté alimentaire à votre stratégie d’investissement, vous intégrez une sécurité financière partielle mais aussi celle de votre approvisionnement alimentaire. Prenez le contrôle de votre avenir dès aujourd’hui en choisissant une solution qui garantit la sécurité alimentaire et financière pour les décennies à venir.

Si cet article vous a aidé à y avoir plus clair, alors n’hésitez pas à partager à vos proches.